שלומי וענת ישראלי, הם זוג בסוף שנות הארבעים לחייהם. הזוג החביב קיבל ירושה של כמה מיליונים והחליט לצאת לפנסיה מוקדמת. בלי בוסים ועם הרבה זמן פנוי לגידול המשפחה, תחביבים וטיולים.

אבל רגע, האם יש להם מספיק כסף כדי לפרוש כבר עכשיו?

כמה כסף צריך בשביל פרישה מוקדמת?

אז כמו משפחת ישראלי, יש לא מעט אנשים שזוכים לקבל סכומי כסף משמעותיים הרבה לפני גיל הפרישה (גברים 67 ונשים 64) ושמעוניינים לפרוש או לכל הפחות לקחת פסק זמן של כמה שנים מעולם העבודה.

במאמר זה, ננסה לעשות קצת סדר ולענות על כמה שאלות בסיסיות בנוגע לפרישה מוקדמת לגמלאות. כדי לפשט את הדיון, נתייחס למצב בו התא המשפחתי מעוניין לפרוש סופית מעבודה ונתחיל מהשאלה:

איך יודעים כמה כסף צריך כדי לפרוש לפנסיה?

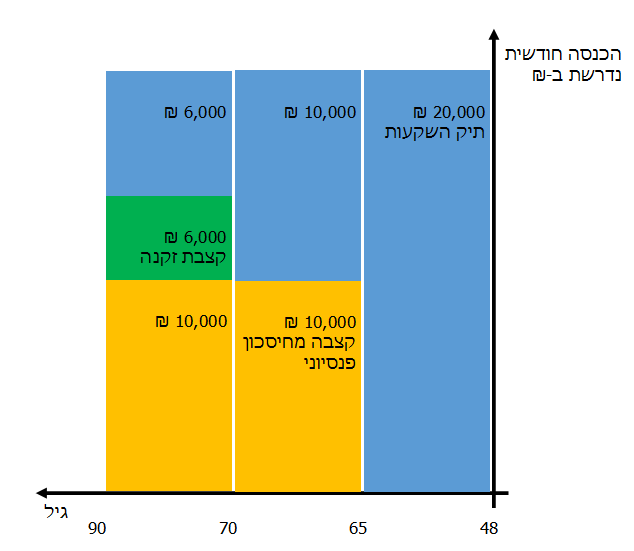

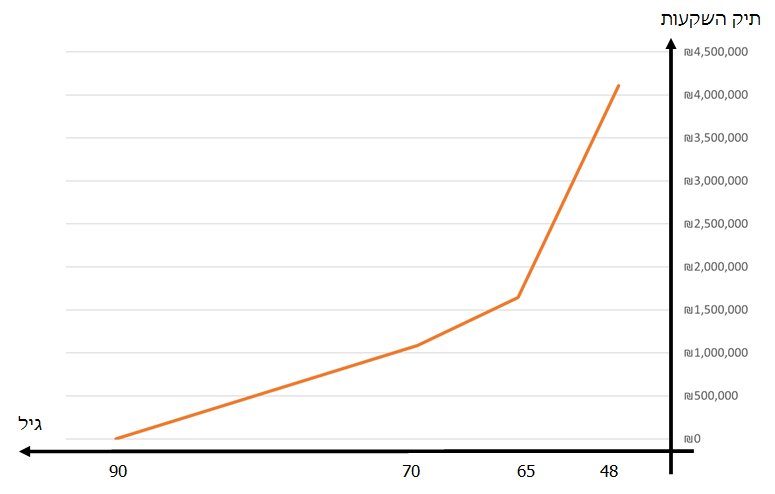

לצורך חישוב הסכום שמשפחת ישראלי תזדקק לו, אנו צריכים לחשב את הסכומים הדרושים עבור שתי תקופות.

- התקופה מהפרישה ועד תחילת משיכת קצבאות מהחסכונות הפנסיונים.

- התקופה מתחילת משיכת הקצבאות מהחיסכון הפנסיוני ועד 120.

חישוב הסכום הדרוש לתקופה מהפרישה ועד תחילת משיכת קצבאות מהחיסכון הפנסיוני

ברוב המקרים, אפשר להתחיל למשוך כספים מהחסכונות הפנסיונים בדרך של קצבה חודשית כבר מגיל 60. ההחלטה מאיזה חסכונות למשוך, כיצד למשוך ומתי היא החלטה מורכבת מאוד ותלויה בין היתר במוצרים הספציפיים בהם חסכתם לפנסיה. לצורך כך, מומלץ לקבל ייעוץ פרישה מסודר.

עד שיתחילו לקבל קצבאות מהחסכונות הפנסיונים, יהיה על משפחת ישראלי לממן את מחייתם מתוך תיק ההשקעות הפיננסי – אלו הכספים שהגיעו אליהם ומאפשרים להם לפרוש מוקדם – וזה אומר שהם יצטרכו למשוך "משכורת" מאותו תיק השקעות.

לפניכם טבלה עם הפרמטרים השונים שיש לקחת בחשבון וחישוב הסכום שיצטרכו לתקופה זו:

| פרמטר | נתון | הערה |

| הכנסה חודשית מבוקשת | 20,000 ₪ | ההכנסה הדרושה תלויה ברמת החיים שהמשפחה תבחר. מומלץ לפנות ליועצים מומחים לכלכלת המשפחה אשר יוכלו לסייע בחישוב ההוצאות הדרושות למשפחה. הרעיון הוא להבין מה ההוצאות השוטפות החשובות למשפחה תוך שמירה על איכות חיים ומימוש המטרות החשובות להם. בנוסף, בבירור יכללו מאפיינים הרלבנטים למשפחה כולל : האם יש למשפחה דירת מגורים בבעלותה, האם קיימות משכנתאות, הלוואות נוספות ועוד. |

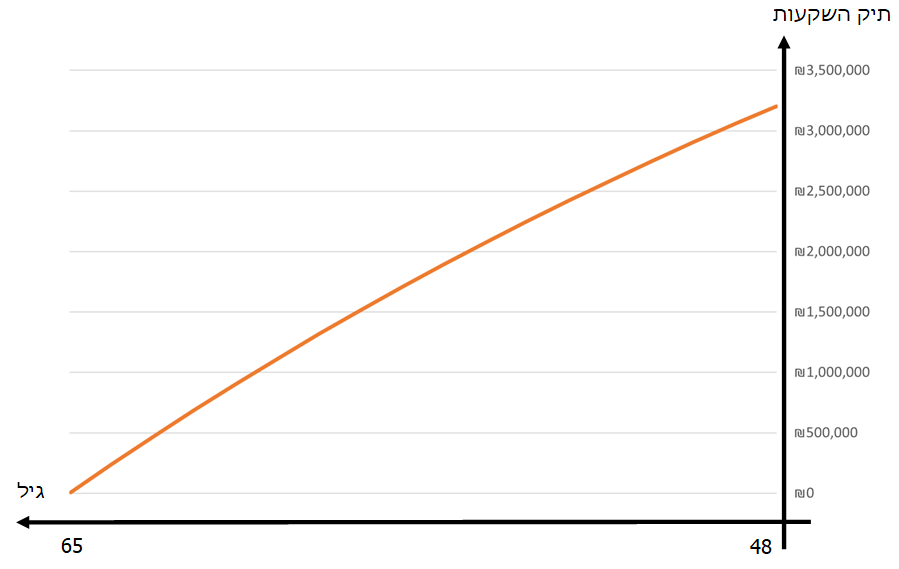

| מספר שנים עד תחילת משיכת הקצבאות הפנסיוניות | 17 שנים | נכון להיום בני הזוג ישראלי הם בגיל 48. הם בדקו והחליטו להתחיל למשוך את הקצבאות מהחסכונות הפנסיונים בגיל 65. |

| הערכת תשואה שנתית | 3% לשנה נטו | זוהי התשואה שאנו מניחים שתיק ההשקעות הפיננסי יניב מדי שנה. זוהי התשואה נטו והיא לאחר תשלום מס רווחי הון, עמלות וכל הוצאה נוספת הקשורה לניהול תיק ההשקעות. חשוב לדעת שאם התשואה השנתית בפועל תהיה נמוכה בחצי אחוז-אחוז לשנה, ההשפעה שלה על שווי תיק ההשקעות בטווח של 17 שנים גדולה ומשמעותית מאוד, הנתון כאן הוא לצורך הדוגמא בלבד! |

| סכום נדרש | 3.2 מ' ₪ | זה הסכום שצריך להיות בתיק ההשקעות הפיננסי של המשפחה כבר היום כדי שיוכלו למשוך ממנו את ההכנסה החודשית המבוקשת (בדוגמא שלנו 20,000 ש"ח). בהנחה שסכום זה יניב את התשואה השנתית נטו של 3% הוא יספיק ל 17 שנים – עד לתחילת משיכת הקצבאות הפנסיוניות. סכום זה חושב בעזרת נוסחת PV (ערך נוכחי) באקסל. |

לשאלות בנושא זה או נושאי השקעות ופנסיה אחרים, פנו עכשיו דרך הטופס בתחתית הדף.

מומלץ לפני ביצוע פעולות השקעה פיננסיות לפנות לייעוץ השקעות או ייעוץ פנסיוני.

אלא אם נכתב אחרת למעלה, המאמר נכתב על ידי רויטל דור-וילק, המספקת שרותי ייעוץ השקעות פרטי וייעוץ פנסיוני אובייקטיבי.