- מרץ 21, 2022

הפד (הבנק המרכזי בארה"ב) העלה את הריבית בפעם הראשונה מאז 2018, לפי פרסומים ישנה ציפייה להעלאות נוספות במשך השנה.

האינפלציה בארה"ב, באירופה, באסיה ואף בישראל נמצאת בעליה ורק לפני כמה ימים פורסם כי מדד המחירים לצרכן בישראל עלה בשיעור של 0.7% בפברואר 2022.

מצב זה, מעורר שאלות רבות בקרב המשקיעים המבקשים להבין כיצד הוא ישפיע על השקעותיהם והאם עליהם לנקוט בפעולה.

לא פעם ולא פעמיים תפגשו במצבי משבר ושינויים בנסיבות הכלכליות, הפוליטיות והאקלימיות המשפיעות על תיקי ההשקעות.

כך למשל, נשאל איך ישפיע מצב המלחמה באוקראינה על תיק ההשקעות שלנו? גם כשהחלה הקורונה בפברואר ב 2020 השווקים רעדו ורבים חיפשו תשובות.

אז מה יעשה המשקיע הישראלי שצופה בחדשות, חושש מהמצב ונמצא בלחץ ?

עם מי ניתן להתייעץ בנוגע למצב?

בעלי רשיון מקצועיים ומנוסים מכירים את האפשרויות העומדות לרשותכם ומכירים את ההשלכות של מצבי המשבר בשוק ההון. הם יכולים לסייע לכם ולהדריך כיצד לנהוג בהתאם למצבכם האישי וצורכיכם הפיננסים.

בעלי הרישיון הפעילים בשוק ההון לאורך זמן מכירים כיצד נהגו השווקים במצבי אינפלציה, מצבי מלחמה ומשברים נוספים. אותם בעלי רישיון מקצועיים מכירים מגוון אפשרויות השקעה קלאסיות ואפשרויות עדכניות נוספות העומדות לרשות המשקיעים. כל אלה ועוד יכולים לסייע לכם בקבלת החלטות מושכלת ולמנוע ביצוע פעולות הנובעות מלחץ.

לא ניתן לענות לשאלה איזה שינויים לבצע ובאיזה צעדים לנקוט מבלי להכיר אתכם ואת צורכיכם הפיננסים והעדפותיכם. התשובה יכולה להיות שונה בין אדם מבוגר מאוד, ללא פנסיה או נכסים כלשהם ושתיק ההשקעות שלו הוא המקור היחיד למחייתו השוטפת, לבין אשה בשנות הארבעים שיש לה הכנסה גבוהה מעבודה ומנכסי נדל"ן שהיא משכירה ותיק ההשקעות שיש לה קטן יחסית בהיקפו.

במהלך השנים בהם אנו עוסקים בייעוץ, הבנו שרבים אינם מכירים את האופציות השונות הקיימות בשוק הישראלי, בנוגע לקבלת ייעוץ השקעות, ניהול השקעות וכיוצ"ב., לכן בפוסט זה נפרט עליהן ונסביר עם מי אפשר להתייעץ.

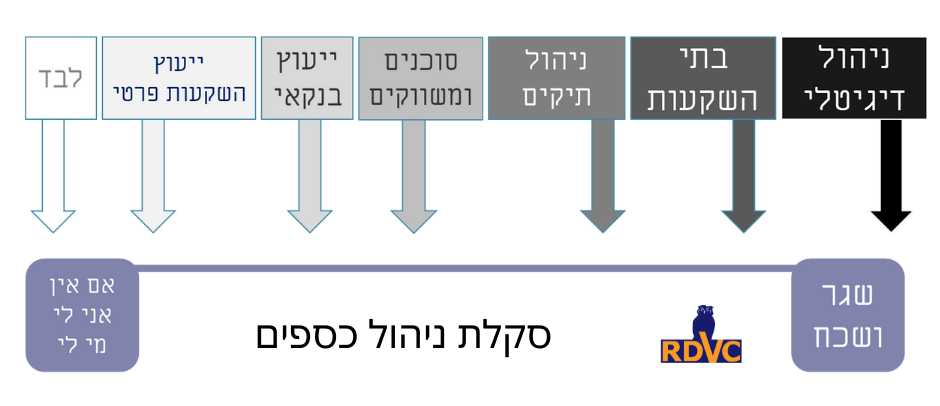

סקלת ניהול כספים

משקיעים רבים אינם מכירים, מהן כל האפשרויות שדרכן כל אחד מאתנו יכול להשקיע כספים שעומדים לרשותו.

בפוסט זה נתייחס אך ורק לאפשרויות הייעוץ, השיווק והניהול של כספים פיננסיים. איננו כוללים כאן את אפשרויות ההשקעה בנדל"ן או ייזמויות עסקיות ואחרות.

לצורך ההסבר בנינו סקלה, כך שצד ימין שלה מייצג את המאפיין של "שגר ושכח", המונח שגר ושכח מתייחס למקומות בהם נפקיד כספים ולא נצטרך לדאוג להם ביום יום. כאן הרעיון הוא שמישהו אחר יהיה אחראי לדאוג להם ולטפל בהם.

בקצה השני של הסקלה, (בצד השמאלי) המאפיין הוא השקעה עצמית – "אם אין אני לי, מי לי". כלומר, בצד השמאלי מדובר במקומות שבהם המעורבות שלנו בקבלת ההחלטות גדולה יותר והאחריות על ניהול הכסף תהיה עלינו.

נתחיל בקצה הסקלה הימנית ונתקדם משם.

ניהול דיגיטלי

בשנים האחרונות החל שוק ההון להציע שירות חדשני להשקעה דרך רובוטים ותוכנות למשקיעים, רוב הרובוטים והתוכנות קלות לתפעול דרך המחשבים והטלפונים הניידים שלנו.

בארץ ובעולם קיימות אפליקציות שמאפשרות להתחיל מהשקעות בסכומים נמוכים מאוד של כמה דולרים בודדים. הרובוטים גובים בדרך כלל עמלות ודמי ניהול נמוכים יחסית למה שמקובל לגבות בשירות אנושי.

מרגע שהועברו כספים לרובוט, הוא מבצע את ההשקעה באופן אוטומטי ומפזר את הכספים בין האפשרויות שהוגדרו לו במערכת הספציפית בה הוא נבנה. כאשר הכספים מושקעים באמצעות רובוטים ותוכנות כאמור, אין לנו כמשקיעים אפשרות לבחור בהשקעות ספציפיות או להחליט על מועד מכירתן וברוב המקרים אין עם מי לדבר.

בארץ אפשר למצוא את הרובוטים האלה בין היתר באתרי האינטרנט של הבנקים, בתי ההשקעות וחברות הביטוח.

בתי השקעות

ישנם לא מעט בתי השקעות בישראל, אם כי בשנים האחרונות מספרם הולך ומצטמצם והם נבלעים אחד על ידי השני.

בתי ההשקעות מוכנים לצרף אותנו לשירות ניהול תיק השקעות אם יש לנו סכום בהיקף של כמה מאות אלפי שקלים ומעלה. חלק מבתי ההשקעות מציעים גם שירות ניהול דיגיטלי דרך רובוט כפי שהזכרנו למעלה.

כאשר פונים לבית השקעות לצורך פתיחת חשבון לניהול תיק השקעות, התהליך מתחיל בפגישה עם נציג של בית ההשקעות. הנציג יפגש עמכם פיזית או באמצעים דיגיטלים, במהלך הפגישה תשאלו שאלות לבירור צרכים פיננסים והעדפות ויצרו לכם פרופיל לקוח.

הפרופיל יאפשר לבית השקעות לקבוע מהו שיעור ההשקעות שאתם מוכנים לחשוף להשקעות כגון מניות שהינן השקעות מסוכנות יותר מפקדונות שקליים. בדרך כלל תוצאת הפרופיל מובילה לכך שהכסף שלכם, מנותב לתוך אחד מ "סלי ההשקעות" שקיימים בבית ההשקעות.

חלק מסלי ההשקעות הפופולרים נקראים 70/30, 80/20 (הכוונה לתיק השקעות עם 80% השקעות קצת פחות מסוכנות ו-20% בהשקעות מסוכנות כמו מניות).

כמו כן, לרוב בתי ההשקעות קיימים "סלי השקעות" או "מסלולי השקעות" ייחודיים נוספים, כך למשל, אפשר למצוא בחלק מבתי ההשקעות סלי השקעות המשקיעים במניות חו"ל, השקעות בתחומים ספציפים כגון נדל"ן, אנרגיה ובנקים, סלי השקעות המשקיעים במדדים כגון נאסדק או S&P 500 ועוד.

עבור שירות ניהול תיק השקעות בבית השקעות, המשקיעים ישלמו דמי ניהול בשיעור מסוים מהיקף תיק ההשקעות. העלויות יפורטו בהסכם שיחתם מול בית ההשקעות.

צריך לשים לב, שלא מעט בתי השקעות, משקיעים חלק מהסכומים שנמצאים בתיק ההשקעות שלכם בקרנות נאמנות שהם המנהלים שלהן. דמי הניהול בתוך קרנות נאמנות מנייתיות בדרך כלל גבוהים מדמי הניהול שאתם אמורים לשלם על שירות ניהול תיק ההשקעות. כאשר בית ההשקעות יחשב כמה דמי ניהול לגבות מכם, הוא יגבה לפי דמי הניהול הגבוהים יותר. כלומר, אם מדובר בנייר ערך בית ההשקעות יחשב את דמי הניהול שנקבעו בהסכם עימו ואם מדובר בקרן נאמנות הוא יחשב את דמי הניהול לפי מה שמצוין בקרן הנאמנות. לכן במידה ותיק ההשקעות שלכם כולל הרבה קרנות נאמנות יתכן שתשלמו דמי ניהול הגבוהים מאלה שרשומים לכם בהסכם.

מבחינה טכנית ההשקעות נעשות על ידי בית ההשקעות ע"י העברת הכספים לחשבון שהוא מנהל, או הרשאה לפעול בחשבון שכבר יש לכם בבנק.

מנהלי תיקים

הכוונה היא לאותם בעלי רשיון ישראלי לניהול תיקים שבאמת יושבים איתכם ומנהלים תיק השקעות אישי עבורכם.

הרעיון כאן, הוא שאתם נותנים למנהלי התיקים כאמור הרשאה על חשבון הבנק והם קונים ומוכרים ניירות ערך בשמכם. בגלל שבסוג שירות זה הם מנהלים את התיק האישי שלכם, אתם יכולים ממש לבקש השקעות ספציפיות ולהנחות אותם. כך למשל תוכלו לפרט למנהלי התיקים שבחרתם באלה מניות אתם מעוניינים להשקיע ובאלה לא, באיזה מטבע חוץ אתם מוכנים להשקיע, מהם סוגי ההשקעות שאתם מעדיפים ולאיזה כיוונים ללכת וכך הלאה.

בדרך כלל משקיעים שרוצים תיקי השקעות אגרסיביים יחסית ובסיכון גבוה, הולכים לכיוון של מנהלי תיקים.

סוכני ביטוח ופיננסים

סוכני ביטוח רבים עוסקים בשיווק של מוצרים פיננסים ובהפניית לקוחות לבתי השקעות. הם מסייעים בבחירת בית השקעות או מוצר פיננסי מתאים, כגון קופות גמל להשקעה, קופת גמל לפי תיקון 190, פוליסות חיסכון ועוד.

לרוב סוכני הביטוח מקבלים את שכרם מבתי ההשקעה וחברות הביטוח כדמי הפצה או חלק מדמי הניהול במוצרים שרכשתם בהמלצתם והם נחשבים כמתווכים ביניכם ובין היצרנים.

אם נעזרתם בסוכני ביטוח ומשווקים פנסיונים כדי לבחור השקעות, כדאי לשבת איתם מעת לעת ולבדוק האם ההשקעות שנבחרו עדיין מתאימות לצרכים שלכם או שיש צורך בשינויים.

כדאי גם לבדוק אם ניתן לבצע התאמות בדמי הניהול. שימו לב שהמנוף שלכם לקבלת הנחות עולה, ככל שהסכום שהשקעתם גבוה יותר.

ייעוץ השקעות בבנקים

עד לפני עשור, כמעט בכל סניף בנק יכולתם למצוא יועץ או יועצת השקעות, בסניפים הגדולים במרכזי הערים יכולתם גם לפגוש כמה יועצים כאמור.

אך העולם הזה הולך ונעלם. הבנקים לא רק מצמצמים סניפים, הם מצמצמים את כמות יועצי ההשקעות ומעבירים אותם למוקדים, היועצים שנותרו יושבים בסניפים המתמחים בהשקעות ו/או במרכזים טלפונים.

יועצי ההשקעות בבנקים בדרך כלל מטפלים באנשים שיש להם כמה מאות אלפי שקלים לכל הפחות.

צריך גם לקחת בחשבון שגם הבנק צריך להרוויח ולכן הוא דורש ומקבל מבתי ההשקעות דמי הפצה על קרנות נאמנות שהוא מוכר. בנוסף, הבנקים נוהגים לגבות עמלות על פעילות בתיק ניירות ערך כולל עמלת קניה, עמלת מכירה, עמלת אחזקת ניירות הערך ועוד.

לאחרונה אף נפגשנו עם זוג שהיה בטוח שהייעוץ בבנק חינמי והם הופתעו לגלות שהם משלמים עשרות אלפי שקלים בשנה דרך דמי הניהול של קרנות הנאמנות שהבנק המליץ להם לרכוש.

ייעוץ השקעות פרטי

זהו השירות אותו אנו מספקים וקיימים מעט מאוד אנשי מקצוע בתחום, משהו כמו 20 בזמן כתיבת הפוסט.

יועצי השקעות פרטיים, הם יועצים בעלי רישיון מטעם הרשות לניירות ערך, אשר פועלים במסגרת עסק עצמאי.

יועצי השקעות פרטיים, מקבלים את שכרם אך ורק מהלקוח. ליועצי השקעות פרטיים אסור לקבל עמלות, דמי הפצה או כל טובת הנאה מגופים פיננסים.

יועצי השקעות הפרטים בדרך כלל מספקים שירות ללקוחות עם הון פיננסי מינימאלי של 2 מיליון שקלים, אך ניתן למצוא גם יועצים שיתנו שירות על חצי מיליון שקלים.

השקעה באופן עצמאי

רבים מאוד משקיעים לבד ולא רק בגלל שיש להם סכומים נמוכים מאלה המאפשרים להם להיעזר באנשי המקצוע. בהחלט ניתן למצוא משקיעים שמכירים את האפשרויות הרבות שקיימות בעולם ההשקעות ושמנהלים עבור עצמם תיקים בהצלחה וכשרון.

משקיעים אלה מוצאים מידע רב באינטרנט, משתתפים בקורסים והשתלמויות, שומעים פודקסטים לומדים ומתעדכנים לבד. לכך התכוונו כאשר כתבנו את המונח אם אין אני לי מי לי.

משקיעים אלה יכולים לנהל את חשבון ההשקעות שלהם בבנקים, בחשבון מסחר עצמאי בבתי השקעות, דרך IRA בקופות גמל וקרנות השתלמות בחברות הביטוח ובתי ההשקעות ובעוד מיזמים פרטיים לבחירתם.

הגורמים הנוספים שלא נמצאים על הסקלה

חשוב לנו להדגיש שישנם עוד גורמים רבים שפועלים במדיה, באינטרנט ובקרב הציבור ושמציעים לקהל הרחב השקעות שונות.

על אף שיתכן שגורמים אלה מחזיקים במקצועות כעורכי דין, רואי חשבון, יועצי מס, מתווכי נדל"ן ומומחים עסקיים, לא בטוח שהם גם מחזיקים ברישיון ייעוץ/שיווק/ניהול תיקים מטעם הרשות לניירות ערך או רישיון לייעוץ/שיווק פנסיוני מטעם הרשות שוק ההון, ביטוח וחיסכון.

גורמים שאינם מחזיקים ברישיונות ייעוץ/שיווק/ניהול תיקי השקעות או רשיונות ייעוץ/שיווק פנסיוני, אינם פועלים בהכרח לפי הרגולציה או לפי המסגרת הקבועה בחוק בנושא השקעות בניירות ערך או נכסים פיננסים.

הנהלים, התקנות, החוזרים והחוקים הרבים שנכתבו על ידי רשויות המדינה, נועדו להגן על המשקיעים וחשוב שמי שמשרת אתכם יכיר אותם ויציית להם.

בחירה בנותני שירותים שאינם בעלי רישיון מתאים, עלולה להוביל לביצוע השקעות שאינן מפוקחות ולאובדן כספי ניכר ולכן גם לא כללנו אותם בסקלה למעלה.

המלצתנו היא שאם החלטתם לאתר שירות שיסייע לכם בבחירת השקעותיכם, תבדקו האם קיים לאנשים המייצגים את השירות או לעסק שמפעיל אותם רישיון מטעם המדינה בתחום ההשקעות.

תפעילו את שיקול הדעת ותבחנו האם ההשקעה אכן מתאימה לצרכים הפיננסים והעדפותיכם.

גם אם מציעים לכם להשקיע בהשקעה מלהיבה, טרנדית וחדשנית ומספרים סיפורי תהילה ותשואות פנטסטיות, חשוב שתקשו ותשאלו האם יש חסרונות להשקעה שמוצעת לכם, האם רשויות המדינה מפקחות על השקעה זו או שמא היא מתנהלת בצורה פרטית. האם יש חלופות נוספות הקיימות בשוק המתאימות עבורכם. כיצד ובאיזה מהירות אפשר למשוך את כספכם ועוד.

אפשר לקרוא באתר הרשות לניירות ערך וברשות הביטוח והחסכון אזהרות שונות על כיצד להימנע מהשקעות לא מפוקחות.

סיכום

שוק ההון מציע מגוון רב של שירותי ייעוץ וניהול השקעות שיכולים לסייע לכם במלאכת ההשקעה ולענות לשאלותיכם בכל שלב, כולל שלב תחילת ההשקעה, המשך האחזקה, המכירה ובשעות משבר.

לכל סוג שירות יש את המאפיינים הספציפים שלו מבחינת היקף הסכום הנדרש, העלויות הכרוכות בקבלת השירות, אופי השירות אוטומטי/אנושי/פעילות עצמאית של המשקיע ועוד.

לכל אחד מהם יתרונות וחסרונות וחשוב לבחור בשירות שמתאים לכם ולהעדפותיכם האישיות.