- אפריל 11, 2022

לאחר הפרישה לפנסיה, יהיה עלינו להחליף את ההכנסה שהיתה לנו מהעבודה במקורות מימון אחרים. לרוב, יעמדו לרשותנו המקורות הטריוויאלים, כולל חסכונות פנסיונים וקצבת אזרח ותיק מביטוח לאומי, המקורות האלה משלמים קצבה חודשית מסוימת. מעבר למקורות הרגילים, יש לחלק מאיתנו גם מקורות נוספים, כולל בין היתר תיק השקעות פיננסי. תיק ההשקעות הפיננסי שלנו הנמצא בבנק, בבית השקעות ו/או בגוף פיננסי אחר, יכול לשלם לנו הכנסה חודשית בגיל הפרישה . ככל שיש בתיק ההשקעות שלנו, סכום גבוה יותר, הוא יוכל להפיק עבורינו הכנסה חודשית גבוהה יותר. תיק ההשקעות יכול לעבות את התזרים החודשי ולממן עבורינו חלק מהמחיה השוטפת בגיל פרישה.

במאמר זה נתאר בקצרה את המקורות מהם חיים, לאחר הפרישה לגמלאות וכיצד אפשר לייצר הכנסה נוספת מתיק השקעות פיננסי.

הכירו את זוג הפנסיונרים: חנה ומשה ישראלי

חנה ומשה ישראלי, שמות בדויים, פרשו יחד לגמלאות. חנה בת 64 ומשה בן 67. משה היה שכיר כל חייו וחנה הייתה שכירה וגם עצמאית בחלק משנות עבודתה.

הזוג החביב חי בדירה שנמצאית בבעלותם ואין להם משכנתא. כמו כן, הם צברו כספים בתיק השקעות ולפני כמה שנים אף ירשו דירה. הם משכירים את הדירה ולכן הם מה שנהוג לקרוא במקומותינו בעלי נדל"ן מניב

איך מייצרים הכנסה לאחר הפרישה לפנסיה?

בדרך כלל, ישנם כמה מקורות מהם נוצרת לנו הכנסה בפנסיה.

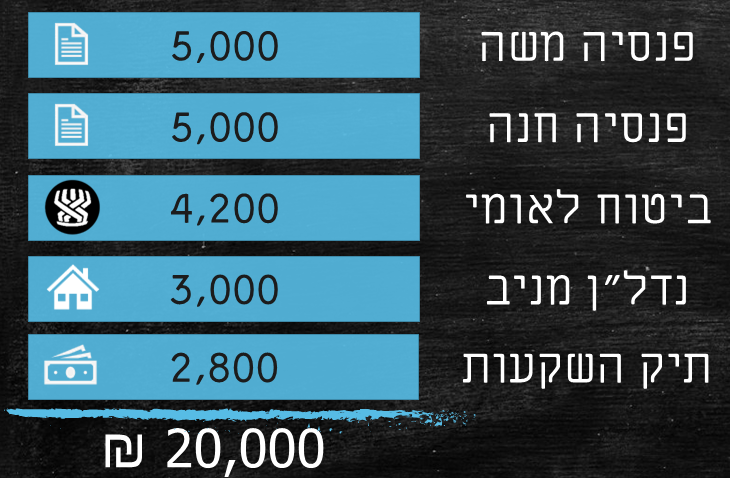

כפי שניתן לראות בדוגמה שלנו (ראו תמונה "מקורות הכנסה חודשיים של חנה ומשה"), משה מקבל קצבה בהיקף של כ-5,000 ₪ נטו לחודש מהחסכונות הפנסיונים שלו. המונח חסכונות פנסיונים כאן, מתייחס לחסכונות פנסיונים שמשלמים קצבה חודשית כמו ביטוחי מנהלים וקרנות פנסיה.

גם חנה מקבלת פנסיה בהיקף של כ-5,000 ₪ לחודש מחסכונותיה הפנסיונים.

הערות:

- יש לשים לב, שכיום החסכונות הפנסיונים משלמים קצבה חודשית הנמוכה בהרבה מהשכר האחרון לו התרגלנו בעבודתנו. בני המזל מבינינו זוכים לקבל פנסיה בשיעור של כ-50%-60% מההכנסה האחרונה שלהם. בפועל, ישראלים רבים נאלצים לקבל קצבה חודשית הנמוכה בהרבה מהשכר האחרון לו התרגלו בסיום עבודתם.

המשמעות היא שהקצבה החודשית שיקבלו מהחסכונות הפנסיונים, לא תספיק כדי לממן להם את המחיה השוטפת. לכן, ככל הנראה, יהיה עליהם להסתמך על מקורות נוספים מעבר לחסכונות הפנסיונים, אנו ממליצים לבדוק מעת לעת את מצב החסכונות הפנסיונים שלכם. חשוב לדעת מבעוד מועד, כמה נצבר בחסכונות הפנסיונים ומה הקצבה הצפויה לכם מהם בפרישה. רצוי לבצע הבדיקה, מוקדם ככל הניתן, כדי שיהיה לכם מספיק זמן להיערך ולתכנן מראש. לצורך כך ניתן לפנות לייעוץ פנסיוני ולהבין האם החסכונות שקיימים לכם מספיקים או שאולי יש צורך במקור נוסף או יצירת חסכון נוסף שאינו פנסיוני. - יש לזכור שהקצבאות מהחסכונות הפנסיונים אינן פטורות ממסים. הקצבאות נחשבות להכנסה בדומה לשכר מעבודה והן משלמות מיסים כגון מס הכנסה, מס בריאות ועוד. עם זאת, לפנסיונרים החל מגיל הפרישה, קיימים פטורים מסוימים וחלק מהקצבאות פטורות ממס הכנסה. כמו כן, יועץ מומחה לפרישה ידע לתכנן את מועד ואופן המשיכה מתוך החסכונות הפנסיונים. המטרה שלכם תהיה לייצר קצבה או הכנסה חודשית שיממנו לכם את המחיה השוטפת תוך חתירה למטרה שהמס שתשלמו יהיה האופטימלי במידת האפשר.

מעבר לקצבאות המתקבלות מהחסכונות הפנסיונים שלהם, משה וחנה, זכאים לקצבת אזרחים וותיקים מהביטוח הלאומי. הודות לעובדה שהם שילמו תשלומי ביטוח לאומי במשך כל שנות עבודתם, כל אחד מהם זכאי בנפרד, לקצבת אזרח ותיק בהיקף של 2,100 ש"ח לחודש. כלומר, יחד הם מקבלים קצבאות אזרח ותיק בהיקף של כ-4,200 ₪.

בנוסף, הם מקבלים שכר דירה בהיקף של 3,000 ₪ לחודש, מהדירה שהם משכירים,

משה וחנה העריכו כי על מנת לממן את המחיה השוטפת עם יציאתם לפרישה, דרושה להם הכנסה בהיקף של 20,000 ש"ח לחודש. סך ההכנסות מ 4 המקורות הראשונים כולל הפנסיות, קצבאות אזרח ותיק ושכר הדירה הגיעו ל 17,200 ש"ח לחודש. כדי להשלים את סך ההכנסות החודשיות ל 20,000 ש"ח הם קבעו את הסכום למשיכה מתיק ההשקעות על היקף של 2,800 ש"ח לחודש,

מקורות הכנסה חודשיים של חנה ומשה

מה עושים אם וכאשר מתאלמנים?

אנו ב RDVC יודעים שלא פשוט לשוחח על פטירת בני זוג או אפילו לחשוב על כך. עם זאת, רבים מעוניינים לדאוג לבני משפחתם אחריהם ולהבטיח את רווחת חייהם. חלק מתפקידנו כיועצים פנסיונים, הוא להתכונן ולהבין מה עושים גם בעת קרות מקרי החס וחלילה. לכן, כאשר נתכנן את תזרים ההכנסות של בני הזוג לאחר הפרישה, עלינו לשקלל גם תרחישים כאמור. כך למשל, חשוב לבדוק מה יקרה להכנסות החודשיות שישארו עבור בן הזוג שנותר. יש לבדוק זאת עבור כל אחד מבני הזוג בנפרד. בנוסף, כדאי לבדוק מה יקרה להכנסות החודשיות אם חס וחלילה הם יקלעו למצב סיעודי ועוד.

אם כן, במהלך תכנון הפרישה ובחירת המקורות למשיכה, עלינו לקחת בחשבון את נסיבות החיים והשפעתם על ההכנסות החודשיות.

למה הכוונה?

כאשר מבקשים להתחיל לקבל קצבה מביטוחי מנהלים וקרנות פנסיה, יש למלא טפסים בהם יש לבחור את מסלול הקצבה. כלומר ממש לבחור איזה התחייבות אנחנו רוצים מחברת הביטוח או קרן הפנסיה.

הרעיון הוא שבמהלך השנים צברנו כסף בחסכון הפנסיוני שלנו ועכשיו לקראת היציאה לפנסיה אנחנו רוצים להתחיל לקבל ממנו קצבה.

בעצם הבחירה שבקבלת קצבה, אנחנו מעבירים את הבעלות על הסכום שצברנו לידי חברת הביטוח או קרן הפנסיה, תמורת קבלת התחייבות לשלם לנו קצבה במשך כל ימי חיינו.

במשך השנים, נמכרו הרבה מאוד דגמים של ביטוחי מנהלים וקרנות פנסיה. לכל אחד מאיתנו יש דגם שונה ובכל דגם כזה יש מספר מסלולי קצבה מוגדרים.

לפני שנבחר מסלול קצבה ספציפי, חשוב שנכיר את כל מסלולי הקצבה הרלבנטים לדגם של ביטוח המנהלים או קרן הפנסיה שלנו.

ברוב המקרים, אפשר יהיה למצוא מסלול קצבה, שיבטיח לשלם לחוסכים קצבה חודשית במשך כל ימי חייהם ולאחר לכתם, תשולם לבני זוגם קצבה לכל ימי חייהם. הקצבה שתשולם לבני הזוג תהיה בשיעור של 60% מהקצבה החודשית ששולמה לחוסכים.

כמו כן, בחלק מביטוחי המנהלים וקרנות הפנסיה ניתן לבחור במסלול שיבטיח לשלם לחוסכים קצבה חודשית לכל ימי חייהם ובנוסף הבטחה לתשלום של מינימום תשלומים להם ולמוטבים יחד, למשל חברת הביטוח תבטיח לשלם מינימום 240 קצבאות מתוך כספי החסכון הפנסיוני. במסלול כזה ברור שגם אם החוסך הלך לעולמו מוקדם ולא הספיק לקבל 240 הקצבאות, החברה תבצע את ההשלמה ותעביר למוטבים את מספר התשלומים החסר.

קיימים מסלולים נוספים כולל בחירה במסלול שמבטיח תשלום קצבה לכל ימי חיי החוסך וזהו. כלומר ללא התחייבות מעבר לכך.

הבחירה במסלול קצבה ספציפי תקבע מה תהיה הכנסתנו כל עוד אנו בחיים ומה תהיה ההכנסה של בני הזוג שלנו בעת לכתנו. מסלול הקצבה קובע ראשית כמה נקבל למשך כל ימי חיינו אבל גם מאפשר לנו לבחור מה יקבלו השאירים שלנו. בחירה אוטומטית עלולה לפגוע מאוד ברווחת בני הזוג והמשפחה.

אסור שהבחירה במסלול קצבה תיעשה בצורה אוטומטית ויש לעשותה רק לאחר קבלת מלוא המידע. כלומר, יש לקבל מידע על כל מסלולי הקצבה העומדים לרשותנו דרך החסכונות הפנסיונים שלנו.. לצורך כך, ניתן לפנות לכל אחד מהגופים הפיננסים שמנהלים עבורינו את ביטוחי המנהלים וקרנות הפנסיה ולבקש מהם פירוט כתוב לגבי המסלולים והקצבאות שצפויות בהם. במידה ותרצו סיוע בהתנהלות מול גופים אלה ניתן לפנות לקבלת ייעוץ פרישה לפחות חצי שנה לפני שרוצים לפרוש.

מעבר לחסכונות הפנסיונים יש לקחת בחשבון גם את השינוי הצפוי בקצבאות הביטוח הלאומי, בעת פטירת בן זוג, התנאים המזכים בקצבת שאירים שונים כשמדובר באלמן או אלמנה .

בנוסף, יתכן מאוד שגם לאחר הפרישה, עדיין תחזיקו בביטוחי חיים שמשלמים פיצוי חד פעמי בעת פטירה. לכן בעת פטירה, יש לבדוק, האם ניתן לקבל כספים מביטוחי חיים שהיו לנפטר. במידה וכן ניתן להוסיף את הסכום שהתקבל מביטוח החיים לתיק ההשקעות וליצור ממנו הכנסה חודשית.

כחלק מתהליך ההכנה לקראת פרישה חשוב גם לדאוג לצוואה ויפה שעה אחת קודם, גם אם אתם צעירים ורחוקים מאוד מהפרישה מומלץ לעשות צוואה. מדוע? כי מי שלא כתב צוואה למעשה אומר שהוא מוכן לקבל על עצמו את תכתיבי הצוואה של המדינה, כלומר, צוואה שבה מחצית מרכוש הנפטר עובר לבן הזוג והמחצית השניה מתחלקת בין ילדיו. מצב כזה יגרור קיומה של צוואה שלא בהכרח מתאימה לנו ועלול לייצר אתגרים משפחתיים שאפשר היה להימנע מהם. ולמי שרוצה קצת להרחיב הנה קישורים לשתי הרצאות של עורכת הדין והחוקרת פרופ' דפנה הקר על צוואות עם נשמה ועל הצוואה כחלק מההכנה המשפטית לסוף החיים.

כיצד מושכים "הכנסה חודשית" מתיק השקעות?

אם ברצוננו למשוך סכום חודשי קבוע מתיק השקעות, חשוב לבדוק כיצד המשיכה החודשית תשפיע על שוויו. אם נמשוך סכום גבוה יחסית להיקף התיק, אנו עלולים להישאר תוך זמן קצר ללא כספים. אם נמשוך סכום סביר, תיק ההשקעות יוכל להספיק לנו לתקופה של עשרות שנים.

השפעת משיכת כספים על תיק השקעות

כדי להבין איך לחשב את היקף המשיכה החודשית שמתאימה לנו, ניקח לדוגמא זוג עם תיק השקעות בהיקף של מיליון שקלים. כמו כן, נניח שתיק ההשקעות שלהם מצליח לייצר תשואה נטו (אחרי מס רווחי הון, עמלות וכו') של 3% לשנה. בחישוב שנתי מדובר ברווח של כ 30,000 ש"ח ובחישוב חודשי המשמעות היא שבכל חודש התיק מייצר רווח של כ-2,466 ₪.

עכשיו בואו נבחן מה המצבים שאפשריים. יתכנו שלושה מצבים שונים בעת משיכה חודשית:

- משיכה חודשית של 2,466 ₪ – במצב כזה התיק ישמור על ערכו הנומינלי כי נמשוך רק את הרווח.

- משיכה חודשית של סכום הנמוך מ-2,466 ₪ – במצב כזה שווי תיק ההשקעות יצמח כי נמשוך פחות מהרווח ואז העודף יצטבר ויעלה את שווי התיק.

- משיכה חודשית של סכום הגבוה מ-2,466 ₪ – במצב כזה תיק השקעות ילך ויקטן בערכו כי נמשוך יותר מהרווח. ברגע שמושכים יותר מהרווח "אוכלים" את הקרן ולכן שווי התיק יגיע בסופו של דבר לאפס, ובמצב כזה חשוב לשאול מתי זה יקרה.

בדוגמה שלנו, הזוג מחליט למשוך כ-2,800 ₪. מה שאומר שהמשיכות יקטינו את תיק ההשקעות. זה כמובן בסדר גמור, כי זכותם להחליט שהכסף ישרת אותם ויאפשר להם לממן את המחיה השוטפת אחרי שיצאו לפרישה. ההחלטה מוצדקת ורק צריך לבדוק לכמה זמן תיק ההשקעות יספיק.

במקרה זה, מכיוון שהסכום של 2,800 ₪ לא גבוה בהרבה מה 2,466 ₪, יוצא שניתן למשוך סכום זה במשך כ-72 שנה, הכוונה היא שהזוג יוכל למשוך 2,800 ש"ח כל חודש מהתיק שלהם וכל עוד התיק ימשיך להניב את התשואה של 3% נטו הכסף יספיק ל 72 שנים!.

רוצים לדעת איך לחשב, צפו בסרטון "כמה כסף ניתן למשוך מתיק השקעות כך שיספיק ל-30 שנה?" בדף זה.

סרטון: כמה כסף ניתן למשוך מתיק השקעות כך שיספיק ל-30 שנה?

צריך לזכור כי תיק השקעות זה כסף והוא נועד לשרת אתכם ולא להיפך. לכן, אם אתם צריכים את העוד 2,800 ₪ לחודש כדי לחיות טוב יותר בימי הפנסיה שלכם, כמו שהראנו בדוגמא למעלה, תוכלו לעשות זאת.

בסרטון שלמעלה שנקרא "כמה כסף ניתן למשוך מתיק השקעות כך שיספיק ל-30 שנה?"

אנו מראים שניתן למשוך כ-4,000 ₪ לחודש ושהסכום יספיק למשך כ-30 שנה.

יצירת תזרים הכנסות מתיק השקעות

לאחר שהשתכנעתם שזה הפתרון הדרוש לכם והחלטתם למשוך סכום חודשי מתיק ההשקעות, נשאלת השאלה איך תכל'ס עושים את זה?

האם צריך להתקשר לבנק בכל תחילת חודש? האם יש אפשרויות נוחות ויעילות מכך?

במאמר זה נציג לכם כמה אפשרויות לבניית תזרים הכנסות מתיק השקעות. מעבר לשיטות אלה, קיימות עוד שיטות רבות נוספות ולכל שיטה יתרונות וחסרונות. בטרם תבחרו באפשרות המשיכה המתאימה לכם, יש לבחון את כלל האפשרויות ולבחור את זו המתאימה ביותר להעדפותיכם.

שיטה (1) – קניית קצבה

ניתן לרכוש בכספי תיק ההשקעות קצבה, כלומר, סכום חודשי שנקבל כל עוד אנחנו בחיים.

ניתן לעשות זאת על ידי השקעה בקופת גמל לפי תיקון 190 או בעזרת פוליסת חיסכון ולבקש קצבה.

ברגע שחברות הביטוח מקבלות מאיתנו סכום כספי, הן מוכנות להתחייב כלפינו ולשלם לנו קצבה חודשית כל עוד אנו בחיים, בנוסף, ניתן לבקש מהן וגם לקבל הבטחה של מספר מינימלי של תשלומים. כלומר, אם לא הספקנו לקבל מספיק קצבאות במהלך חיינו והלכנו לעולם שכולו טוב בטרם קבלנו את המספר המינימלי של התשלומים שהובטחו, חברת הביטוח תשלם את הקצבאות הנותרות למוטבים שקבענו.

סכום הקצבה שתושלם לנו תלוי בפרמטרים שונים כגון גיל, סכום ההפקדה ומספר התשלומים המובטח.

בפועל, כאשר נפנה לחברת הביטוח נפרט מהו הסכום שאנו מתכוונים להפקיד (לדוגמא מיליון שקלים) ונבקש לבדוק מה תהיה הקצבה אם נדרוש הבטחה של מספר תשלומים מינימלי (לדוגמא 240 תשלומים). חברת הביטוח תציע לנו בתמורה מקדם קצבה שמתאים לבקשתנו, מקדם זה יאפשר לנו להבין מה הקצבה שתשולם לנו כל חודש.

אם לדוגמה מציעים לנו מקדם המרה של 300, זה אומר שכדי לחשב את הקצבה עלינו לחלק את הסכום שהפקדנו (מיליון שקלים) ב-300, המשמעות היא שחברת הביטוח תהיה מוכנה לשלם לנו 3,333 ₪ לכל חודש כל עוד אנחנו פה. בנוסף, במידה ולא הספקנו לקבל מספר קצבאות מינימלי חברת הביטוח תשלם את הקצבה החודשית למוטבים שקבענו עד שישולם מספר הקצבאות שהובטח. בפועל, חברת הביטוח תוודא שמספר הקצבאות ששולמו לנו ולמוטבים שלנו ביחד יגיע למספר התשלומים המינימלי שנקבע. .

מה המשמעות של מקדם קצבה 300? אם נחלק את מקדם הקצבה ב 12 (הכוונה ל-12 חודשים בשנה)

נגיע למסקנה שחברת הביטוח מעריכה שתצטרך לשלם לנו במשך כ-25 שנים את אותם 3,333 ₪ לחודש. בדרך כלל כאשר נתכנן את קבלת הקצבה כאמור, נגיע לגיל פרישה כלומר לגיל 67. מאחר ותוחלת החיים בארץ היא 81 לגבר ו 84 לאשה אז צריך לתכנן על לפחות 14-17 שנים של תשלומים. מטבע הדברים תוחלת חיים היא מספר כללי ולכל אחד הגנים שלו. כאשר חברת הביטוח נותנת לנו התחייבות לשלם לנו קצבה לכל ימי חיינו, היא לוקחת על עצמה את הסיכון שתצטרך לשלם לנו גם עד גיל 120. לכן היא קובעת את המקדם קצבה בהתחשבות בגיל החוסך, גיל המוטבים אחריו, מספר התשלומים המובטח ועוד. חברת הביטוח תקבע מקדמי קצבה שונים לכל מסלול קצבה.

לפני שנבחר לאיזה חברת ביטוח להעביר את הסכום, חשוב לקבל כמה הצעות מחברות שונות ולהשוות לשיטות אחרות.

החיסרון הגדול בשיטה, הוא שלא ניתן לקבל חזרה את הכספים שהעברנו לחברת הביטוח, בעת רכישת קצבה, אנחנו מעבירים את הבעלות על הכסף לידי חברת הביטוח, תמורת קבלת התחייבות לתשלום קצבאות.

היתרון הגדול בשיטה, הוא יצירת שקט נפשי. כאשר מדובר בחברת ביטוח מובילה, חסינה פיננסית ומדורגת בדירוג אשראי גבוה מאוד, תוכלו להיות בטוחים שתקבלו את הכספים לאורך שנים, ללא צורך לנהל אותם גם אם תחיו עד 120.

שיטה (2) – קרן נאמנות מחלקת

שיטה נוספת שמאפשרת קבלת הכנסה חודשית היא השקעה בקרן נאמנות מחלקת.

ההשקעה בקרן נאמנות מחלקת, דומה במהותה להשקעה בקרנות נאמנות רגילות המשקיעות בדרך כלל באגרות חוב ומניות. עם זאת, לקרן נאמנות מחלקת, יש מאפיין ייחודי. קרן נאמנות מחלקת מבטיחה לשלם למשקיעים בה אחוז מסוים משוויה בכל חודש בחודשו, לא משנה מה היתה התשואה, .

נכון לזמן כתיבת מאמר זה, קרנות נאמנות מחלקות מתחייבות לשלם לנו בין 0.3% לחודש ל0.5% לחודש מהסכום שבו אנו מחזיקים בקרן. המשמעות של תשלום של 0.3% לחודש היא שבכל שנה הקרן משלמת 3.7% משוויה. המשמעות של תשלום של 0.5% לחודש היא שבכל שנה הקרן משלמת 6.2% משוויה.

אם ניקח לדוגמא השקעה של 500 אלף ₪, הקרנות המחלקות ישלמו לנו בין 1,500 ₪ לחודש ל 2,500 ₪ לחודש.

הקרנות המחלקות יבצעו את התשלום אוטומטית וללא קשר לתשואה שהשיגו.. כדי שהסכום שהשקענו לא יפחת, קרנות הנאמנות המחלקות צריכות להניב תשואה שנתית של לפחות 3.7% עד 6.2% בהתאמה. אם הן ישיגו תשואה גבוהה יותר מסכום החלוקה, שווי ההשקעה שלנו יגדל. לעומת זאת, אם ישיגו תשואה נמוכה יותר מסכום החלוקה, שווי ההשקעה שלנו יפחת.

אחד היתרונות שיש בשיטה זו הוא קלות הביצוע. קרנות נאמנות מחלקות ניתנות לרכישה בכל יום מסחר בבורסה. החסרון הוא שקיימת אפשרות לפיה, הקרן לא תשיג תשואה לאורך זמן כך שהסכום שהשקענו בה ילך וירד עד שלא ניתן יהיה להמשיך לשלם לנו את ההכנסה החודשית.

סרטון: כיצד חיים מתיק השקעות לאחר הפרישה לפנסיה

שיטה (3) – אגרות חוב

ניתן ליצור תזרים מזומנים מתיק ההשקעות באמצעות השקעה באגרות חוב. אגרות החוב משלמות הכנסה בכמה מועדים. לכל אגרת החוב תנאים מסוימים והיא משלמת קופונים לאורך תקופת חייה ובעת הפדיון.

פדיון אגרות חוב

לכל אגרת חוב שנרכוש, יש תאריך פדיון, ביום הפדיון נקבל עבור כל יחידה שרכשנו 1 שקל.

לכן, אם לדוגמא אנו מעוניינים שבתאריך מסוים תהיה לנו הכנסה בהיקף של 1,000 ₪, אנו יכולים לרכוש אלף איגרות חוב שנפדות באותו תאריך.

באופן זה נוכל לרכוש אגרות חוב לתאריכים המתאימים לצרכים שלנו.

תשלום קופונים באגרות חוב

מעבר לתאריך הפדיון, אגרות חוב משלמות קופונים. כלומר, אגרות חוב משלמות ריבית אחת לתקופה לכל אורך חיי האגרת עד לפרעון.

חלק מאגרות החוב משלמות קופונים מדי רבעון וחלקן פעם בחצי שנה או שנה.

לכן, כאשר אנו מתכננים את יצירת ההכנסות מתיק ההשקעות שלנו, אנו יכולים לרכוש אגרות חוב בהתאם לתאריכי הפדיון ומועדי תשלום הריבית (קופון) שלהן. כלומר, ידוע לנו מראש באיזה תאריך כל אגרת חוב נפדית ומתי היא משלמת 1 שקל על כל יחידה שאנו מחזיקים בה. בנוסף, ידוע לנו מתי אגרת החוב תשלם ריבית. כך לדוגמא, אם בחרנו אגרת חוב המבטיחה לשלם 4% ריבית שנתית והתשלום בה הוא רבעוני הכוונה היא שאותה אגרת החוב תשלם 1% על כל יחידה, פעם ברבעון וסך הכל 4 פעמים בשנה. כלומר, תשלום הריבית יהיה 1% כפול מספר היחידות שאנו מחזיקים מאגרת החוב. אם אנחנו מחזיקים 1,000 יחידות של אגרת חוב הרי שהתשלום ברבעון יהיה 10 ש"ח. הערה: הדוגמא שניתנה פשוטה בכוונה ומתוך רצון להקל. היא אינה כוללת מרכיבים נוספים כגון הצמדה למדד המחירים לצרכן או עמלות ומיסוי.

אם כן, הרעיון בשיטה זו הוא, שכדי להגיע לסכומים שנרצה לקבל בכל תאריך תשלום, נקנה מספר אגרות חוב בהיקפים המתאימים של מאות ואלפי יחידות.

במבט ראשון זה נראה טיפה מסובך, אבל אם עובדים מסודר ורושמים את תאריכי הקופונים והפדיון בטבלה, נוכל ליצור הכנסה שוטפת מאגרות החוב. היתרון בשיטה זו הוא שאנו שולטים בבחירת ההשקעות ויכולים לכוון את היקף ההשקעה והחשיפה לחברות מסוימות. חשוב לזכור שלא כל אגרות החוב שמוצעות בשוק זהות. יש כאלה השייכות לחברות מבוססות שמדורגות גבוה מאוד, אשר ישלמו לנו את המובטח בזמן. כלומר, ישלמו לנו את הקופונים במועדים שנקבעו וכן את תשלום הפדיון. לעומת זאת, יש אגרות חוב ששייכות לחברות קטנות שאינן מדורגות או מדורגות נמוך מאוד ושיש אפשרות שלא ישלמו כלל את הקופונים ואף יעשו תספורת, כלומר לא ישלמו את הסכום שהובטח בפדיון. לכן, כאשר בוחרים את אגרות החוב שישמשו אותנו ליצירת ההכנסה, ראוי שהתהליך יעשה מתוך הבנה של השוק ובחירה מושכלת. החיסרון בשיטה זו הוא שהוא מחייב תשומת לב, שליטה בתזרים, היכרות מקיפה עם השוק והיערכות מתאימה כאשר אגרות החוב מגיעות לפירעונם משום שצריך לרכוש חדשות במקומן.

סיכום יצירת תזרים הכנסות מתיק השקעות

חשוב לציין שהשיטות שתארנו למעלה הן חלק קטן מתוך מגוון רחב של שיטות. לכל שיטה, ליצירת תזרים הכנסות מתיק ההשקעות, יש יתרונות וחסרונות. לכן, לפני שתבחרו בדרך הפעולה, יהיה עליכם לוודא שקבלתם את מלוא מידע על כלל השיטות הקיימות בשוק ושאתם מבינים את ההשלכות עבורכם. רק אז תבחרו את השיטות שתואמות את הצרכים, הרצונות ורמות סיכון שהגדרתם כרצויים עבורכם.

ייתכן שהפתרון שיתאים עבורכם לבניית תזרים ההכנסות מתיק ההשקעות, יורכב מכמה שיטות במקביל.

הכי חשוב, זה להיות עם האצבע על הדופק. לבדוק מדי תקופה שהתוכנית עובדת, שההשקעות אכן מספקות את התזרים אותו תכננתם. שהתשואות שהובטחו מתקיימות ושיש לנו את הסכומים הדרושים.

סיכום

לאחר הפרישה לגמלאות, בין אם הגענו לגיל הפרישה, החלטנו להפסיק לעבוד או שפיזית איננו יכולים לעבוד, יהיה עלינו להחליף את ההכנסה משכר בהכנסה אחרת. מקורות ההכנסה שונים מאדם לאדם לפי הנכסים שצבר ואולי גם ירש או צפוי לרשת לאורך חייו. לחלק מאיתנו עסקים שהקמנו ואשר יוכלו בתכנון מוקדם לשלם לנו פנסיה גם אחרי שנפרוש, לחלק יש דירה עליה יוכלו לקחת משכנתא הפוכה, לחלק קצבאות נכות מביטוחים שונים או זכאות לפטור ממס הכנסה בשל מצב בריאות קשה וכך הלאה. תכנון מקורות ההכנסה והפרישה מתחיל שנים רבות קודם לכך ומותאם לנסיבות החיים. אם יש לנו בני זוג, ילדים התלויים בנו כלכלית למחייתם או הורים הנסמכים על שולחננו נרצה לוודא שהם יקבלו את הדרוש להם וההכנסות שלנו יספקו את רמת החיים הדרושה להם. חשוב שנוודא במהלך חיינו ששילמנו את הדרוש בביטוח לאומי על מנת להיות זכאים לקצבאות כאשר נהיה אזרחים ותיקים וחשוב למפות ולהכיר את כלל המקורות שאספנו ולהבין כיצד ניתן להשתמש בהם.

בדוגמה שמופיעה מעלה, ראינו כיצד חנה ומשה מתכננים את המקורות למחיה בעת הפרישה. ראינו שההכנסות שלהם בנויות מקצבאות הנובעות מהחסכונות הפנסיונים שלהם, קצבאות מהביטוח הלאומי, שכר דירה מנדל"ן מניב שירשו וכהשלמה, הכנסה חודשית מתוך תיק ההשקעות.

כמי שמתמחים בייעוץ השקעות לפנסיונרים, אנו יכולים לומר שישנם רבים אשר חלק משמעותי מהכנסתם בפרישה, מורכב ממשיכה חודשית קבועה מתיק ההשקעות הפיננסי שהם צברו בבנקים ובבתי ההשקעות.

הראנו כאן 3 שיטות מתוך שיטות רבות ליצירת תזרים מתיק ההשקעות. אנו מזמינים אתכם לפנות אלינו כדי לשמוע על האפשרויות העומדות לרשותכם.

לשאלות בנושא זה או נושאי השקעות ופנסיה אחרים, פנו עכשיו דרך הטופס בתחתית הדף.

מומלץ לפני ביצוע פעולות השקעה פיננסיות לפנות לייעוץ השקעות או ייעוץ פנסיוני.

אלא אם נכתב אחרת למעלה, המאמר נכתב על ידי רויטל דור-וילק, המספקת שרותי ייעוץ השקעות פרטי וייעוץ פנסיוני אובייקטיבי.